Bomba de calor 2025: cifras de mercado, obstáculos, oportunidades

%25203%2520(1).webp)

Stefano Fonseca es un ingeniero de energía y medio ambiente con más de seis años de experiencia en equipos técnicos de construcción (TGA). Combina la experiencia técnica con la pasión por la comunicación comprensible. Durante más de cinco años, ha escrito como editor independiente sobre energía renovable y vida sostenible, en particular sobre la energía fotovoltaica y las bombas de calor.

El mercado de las bombas de calor se encuentra en un punto de inflexión y está notablemente tenso. La industria espera que el mercado se estabilice más rápidamente, pero las últimas cifras son preocupantes. En este artículo, conocerá todo sobre las cifras del mercado, las barreras y las oportunidades de las bombas de calor en 2025.

Situación del mercado en 2025: ¿Cómo evolucionaron las cifras de ventas?

Las ventas de bombas de calor para calefacción cayeron drásticamente en 2024, un 46% en comparación con el año anterior. En lugar de 356 000, solo se lanzaron al mercado 193 000 dispositivos nuevos. Las ventas de bombas de calor para agua caliente también se redujeron a la mitad. La tecnología split se vio particularmente afectada (− 61%), mientras que los dispositivos monobloque permanecieron relativamente estables.

Las siguientes son las cifras de ventas de Estudio industrial de BWP 2025 para bombas de calor en Alemania a partir de 2024:

¿Por qué cayeron tanto las cifras?

La caída de las cifras de ventas en 2024 tiene tres motivos principales:

- Reducir las existencias en lugar de vender otras nuevas: Muchas de las bombas de calor instaladas en 2024 se entregaron a mayoristas y artesanos ya en 2023. Según BWP, entonces De 50 000 a 80 000 dispositivos construido a partir de existencias. Estos efectos especiales no se repitieron en 2024.

- Incertidumbre debida a la comunicación política: El debate sobre la Ley de Energía para Edificios (GEG), la Ley de Planificación del Calor y la nueva financiación del BEG provocó una enorme incertidumbre. Los informes de los medios de comunicación dieron la falsa impresión de que teníamos que esperar a que se planificara la calefacción municipal, aunque en realidad esto solo se aplica a unas pocas áreas.

- Situación de producción poco clara y relación electricidad-gas: La guía de financiación no se publicó hasta finales de 2023. El portal de solicitudes solo estaba disponible en Finales de febrero de 2024 disponible, llegaron los primeros pagos de financiación en octubre. Al mismo tiempo, la relación entre el precio de la electricidad y el gas empeoró hasta 4:1porque el gas estaba subvencionado, pero la electricidad estaba muy sobrecargada. Esto debilitó la percepción de eficiencia económica de las bombas de calor.

¿Qué proporción representan las bombas de calor en total?

Bombas de calor fabricadas en 2024 27% de todo el mercado de generación de calor en Alemania — Tanto como el año anterior, aunque las cifras absolutas de ventas han disminuido considerablemente. De hecho, el mercado en general se contrajo casi a la mitad en paralelo, desde aproximadamente 1,3 millones sobre 712.000 dispositivos de calefacción.

En comparación con otros países de la UE, las ventas de bombas de calor en Alemania siguen siendo bajas. Es cierto que Alemania es el tercer mercado más grande después de Francia e Italia en números absolutos, pero según el número de hogares, 2023 fue solo 10,6 dispositivos por cada 1000 hogares instalado. Esto coloca a Alemania en uno de los últimos lugares de Europa. En comparación, Noruega ocupa el primer lugar con 57,34, seguida de Finlandia con 38,66 y Suecia con 35,72.

A pesar de la solidez de la industria y la artesanía, Alemania va a la zaga en términos de penetración en el mercado. Países como Noruega, Finlandia, Francia y los Países Bajos muestran que es posible establecer cuotas significativamente más altas con un marco político claro.

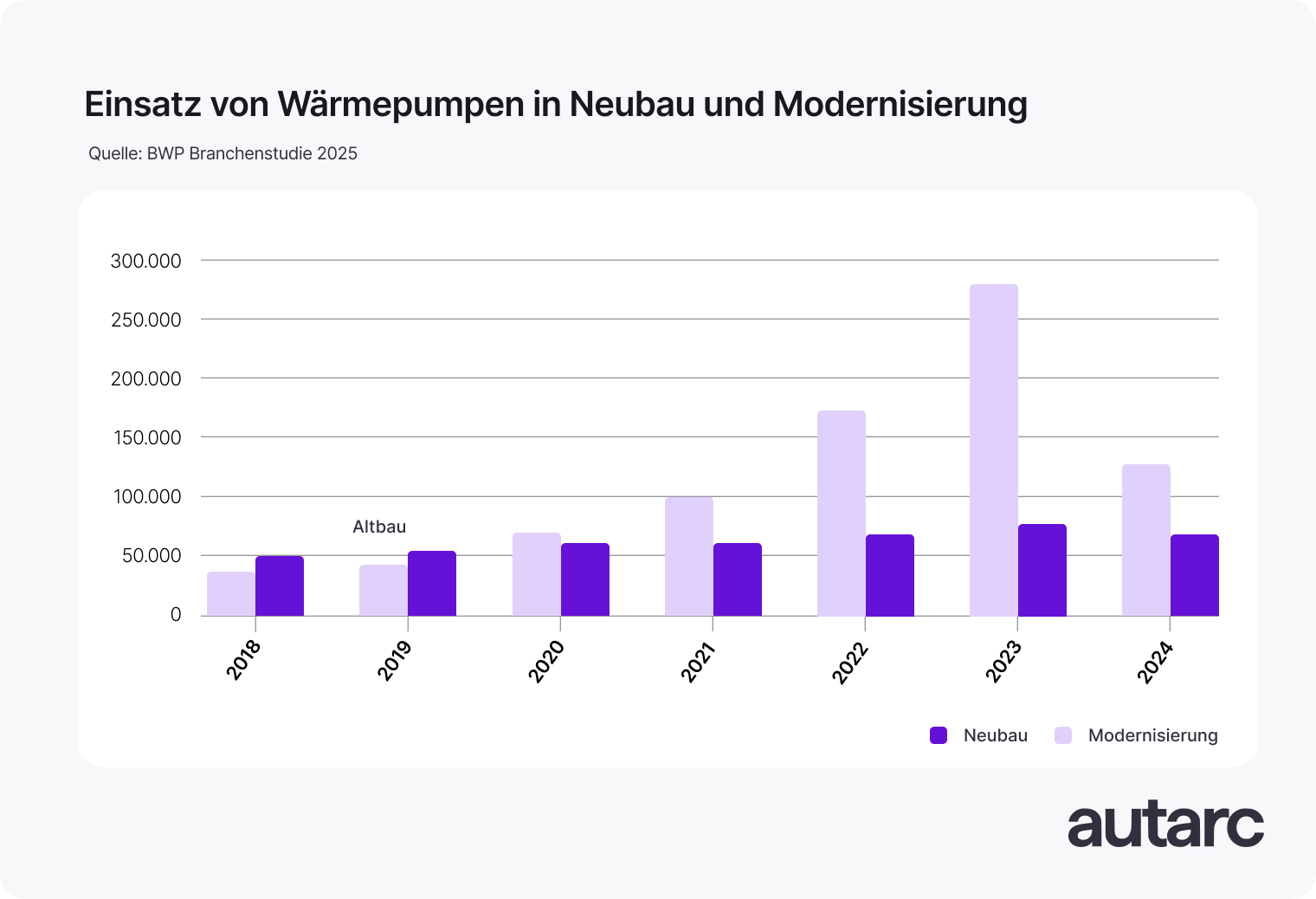

Modernización o nueva construcción: ¿Dónde se generará el volumen de ventas en 2025?

En 2025, el volumen se generará principalmente en la modernización, no en los edificios nuevos. Dos tercios de todas las bombas de calor instaladas en 2024 se instalaron en edificios existentes. Según el estudio del sector, esta relación continuará en 2025.

La fuerte participación de la modernización se debe principalmente a dos factores:

- Disminución del número de edificios nuevos: La industria de la construcción se está debilitando. Muchos nuevos proyectos de construcción se pospusieron o incluso cancelaron en 2023/2024. En consecuencia, el volumen de mercado en el segmento de las nuevas construcciones está cayendo a pesar de las condiciones técnicas ideales para las bombas de calor.

- Señales legales y de financiación: Los propietarios de la cartera están bajo la presión del GEG (requisito de EE del 65%) y ven en el Financiamiento BEG incentivos financieros concretos. La bonificación de velocidad climática, en particular, acelera la sustitución de los antiguos sistemas de calefacción de petróleo y gas.

- Capacidad técnica disponible: Tras el auge de la demanda en 2022/2023, muchas empresas artesanales se han especializado en la modernización del inventario, con los conocimientos necesarios para calentar cargas, sonido, radiadores y balanceo hidráulico.

Esto también da una imagen matemáticamente clara: De 193.000 Las bombas de calor de calefacción en 2024 fueron 130.800 utilizado en edificios existentes, únicamente 62,200 en un edificio nuevo. Esto corresponde a una proporción de 68% de modernización y 32% de nueva construcción.

Esta relación difícilmente cambiará en 2025; por lo tanto, el sector artesanal debería seguir centrando sus capacidades de ventas y planificación específicamente en los proyectos de modernización.

¿Qué está frenando el mercado de las bombas de calor en 2025?

A pesar de la madurez técnica, el alto potencial de instalación y los objetivos climáticos a largo plazo, el mercado de las bombas de calor se ralentizó considerablemente en 2024. El descenso del 46% no se debe únicamente a los efectos especiales. En cambio, varias barreras estructurales actúan simultáneamente: políticas, comunicativas y económicas. Estas incertidumbres afectan a las decisiones de inversión de los propietarios de viviendas, así como a la capacidad de planificar para empresas especializadas.

- Incertidumbre generada políticamente debido a la planificación del GEG y de la calefacción: La discusión sobre la Ley de Energía para Edificios (GEG) y la planificación de la calefacción municipal llevó a una actitud de esperar y ver qué pasa. Muchos propietarios pensaron que tendrían que esperar para recibir los planes de calefacción, aunque no existe la obligación de desmontar una bomba de calor que ya esté instalada.

- Aprobación tardía y gradual de la financiación: El portal de solicitudes de KfW no se abrió hasta marzo de 2024. La directriz de financiación llegó a finales de diciembre de 2023; los primeros pagos no se efectuaron antes de octubre. Estos retrasos generaron importantes incertidumbres en cuanto a la planificación, la liquidez y la confianza.

- Los almacenes superpoblados a partir de 2023 distorsionan la imagen del mercado: Los mayoristas y la artesanía aumentaron significativamente en 2023. Se acercaba el 2024 De 80 000 a 100 000 Dispositivos instalados a partir de existencias: un efecto único sin repetición. Como resultado, las cifras de ventas reales parecen inferiores a las de las instalaciones.

- Altos precios de la electricidad y falsas señales de precios: La electricidad es con ronda 27% agobiado por el estado, gas solo con 15%. Como resultado del freno de los precios de la gasolina y de la reducción del impuesto sobre el valor añadido, el gas parecía artificialmente más barato. En consecuencia, las bombas de calor resultaron menos atractivas desde el punto de vista económico a corto plazo, si bien su ventaja en cuanto a emisiones de CO2 ahorra costes a largo plazo.

- Resumen El precio del CO₂ como factor de incertidumbre: Muchos propietarios aún no tienen en cuenta el precio del CO₂ en sus decisiones. Los aumentos de precios esperados a partir de 2027 parecen abstractos. En consecuencia, el potencial de ahorro a largo plazo no se incluye en el cálculo de la rentabilidad.

- Requisitos complejos para las condiciones de financiación: La elegibilidad depende de los refrigerantes naturales, los requisitos de eficiencia, los límites de ingresos o las fuentes de calor, entre otras cosas. Esta complejidad provoca retrasos en la consultoría y un aumento de los costos de planificación para las empresas especializadas.

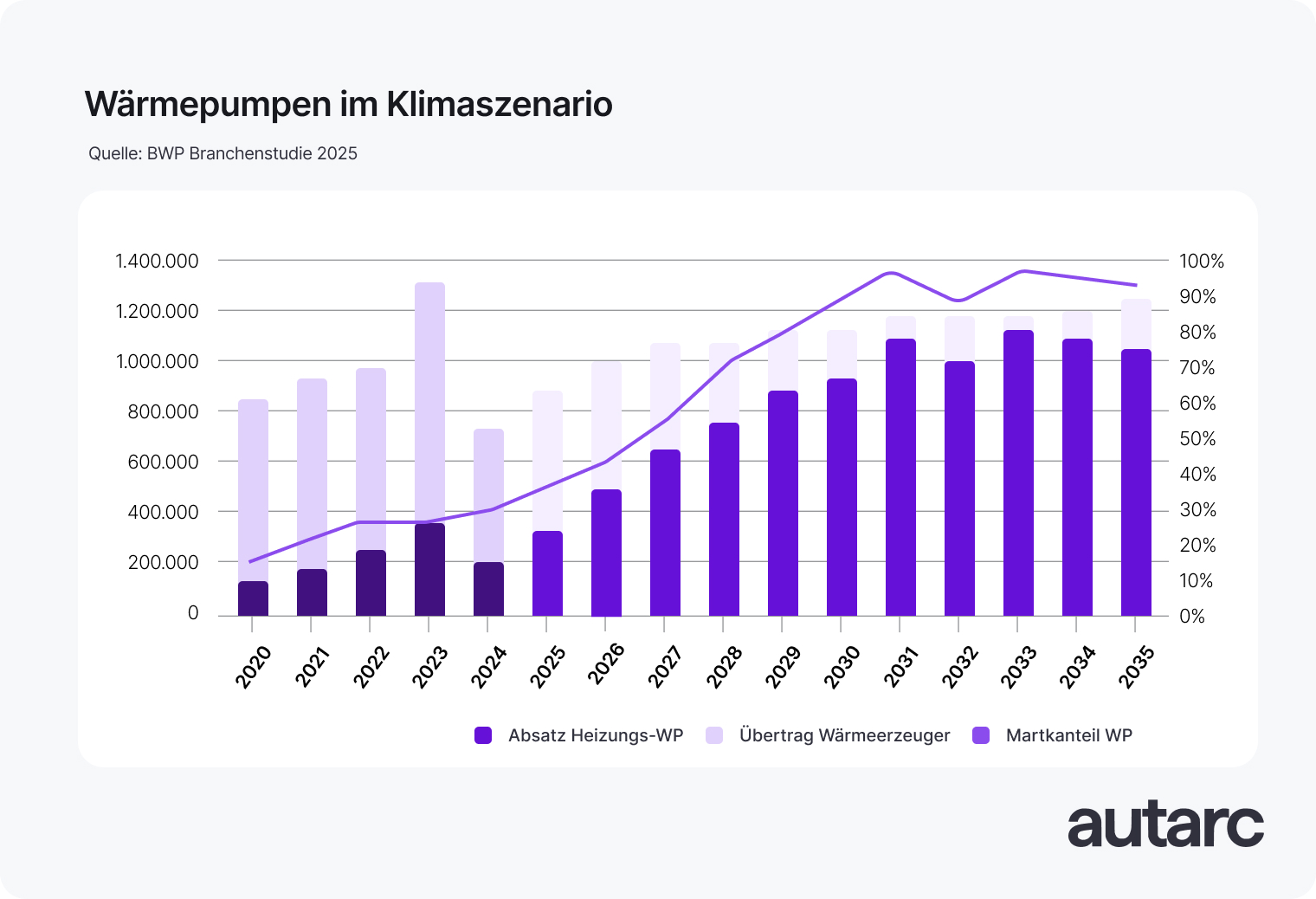

Previsión: ¿Cómo se desarrollará el mercado de bombas de calor hasta 2035?

Dependiendo del escenario, el mercado de las bombas de calor se desarrollará de manera muy diferente en los próximos años. En el escenario conservador de BAU, el mercado se estancará inicialmente a un nivel medio a partir de 2025. Por el contrario, en un escenario climático ambicioso, el crecimiento se acelerará significativamente a partir de 2027. Ya en 2030, se podrían instalar más de 1 millón de bombas de calor al año, lo que significa que la cuota de mercado supera el 85%. Como resultado, la población sobre el terreno superaría los 4,5 millones de dispositivos de aquí a 2030.

La siguiente es una comparación de las cifras de ventas y las cuotas de mercado hasta 2035 según el escenario BAU y CLIMATE:

La diferencia entre los dos escenarios se debe al diseño político y regulatorio:

- Escenario BAU (Business as Usual): En este caso, las condiciones marco, los precios de la electricidad y los programas de financiación permanecen prácticamente sin cambios. Como resultado, la voluntad de invertir sigue siendo limitada. Los consumidores esperan. A partir de 2025, el mercado se estancará en torno a los 300 000 dispositivos al año. La cuota de mercado solo aumenta lentamente.

- Escenario CLIMÁTICO (ambicioso): Este escenario se basa en medidas políticas específicas: reducción de los precios de la electricidad, precios del CO₂, financiación específica, requisitos más sencillos en el GEG y obligación de calefacción con una comunicación clara. Esto brinda a los participantes del mercado seguridad en la planificación. Las bombas de calor se están convirtiendo en la solución estándar.

- Impacto psicológico: Las señales políticas claras fomentan la inversión. El mercado BAU, por otro lado, sigue caracterizándose por la incertidumbre y la moderación. Muchos esperan porque las condiciones de financiación y la planificación de la calefacción no son lo suficientemente transparentes.

conclusión

La bomba de calor seguirá siendo un componente central de la revolución energética en 2025, pero el mercado se encuentra en un punto de inflexión. La brusca caída de 2024 demuestra que, sin un marco político estable, estructuras de financiación transparentes y ratios de precios de la energía justos, la revolución de la calefacción se está estancando. Los próximos años determinarán si la industria sigue en una senda de crecimiento o de estancamiento.

Para las empresas especializadas, los planificadores y los responsables de la toma de decisiones, esto significa que ahora es el momento adecuado para estandarizar los procesos, acumular experiencia en financiación y fortalecer su propia posición en el mercado de la modernización.

El nuevo estándar para instaladores y consultores de energía

¿Está instalando sistemas de calefacción, sistemas fotovoltaicos, sistemas de almacenamiento de baterías o cajas de pared? Con autarc, puede llevar a cabo la adquisición, la planificación, la promoción, el mantenimiento y la comunicación con los clientes en un solo software. Digitalice sus procesos y prepare su empresa para el futuro. ¡Pruébelo ahora gratis durante 14 días!